'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 外购及委托加工收回环节消费税计算与填报

任务描述

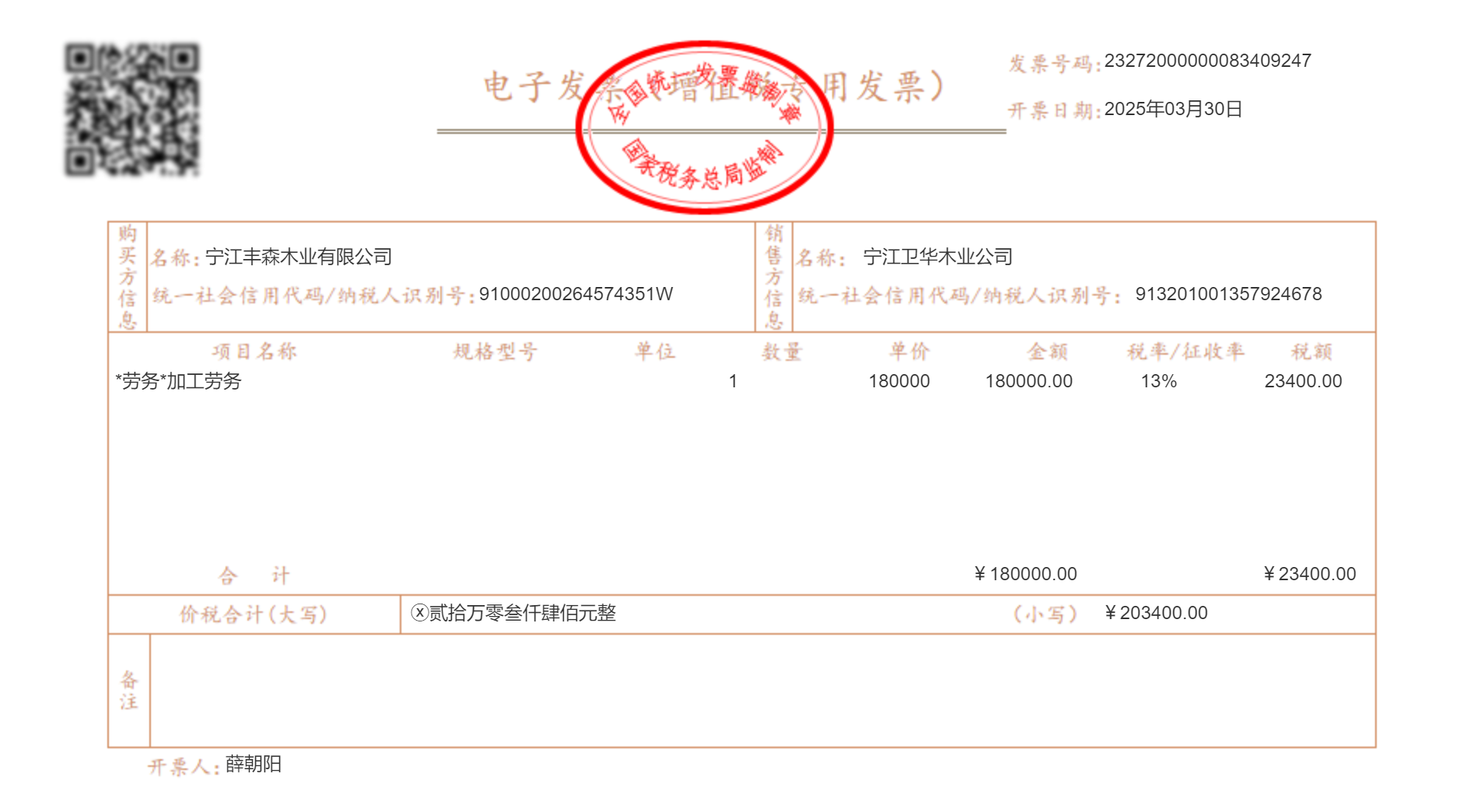

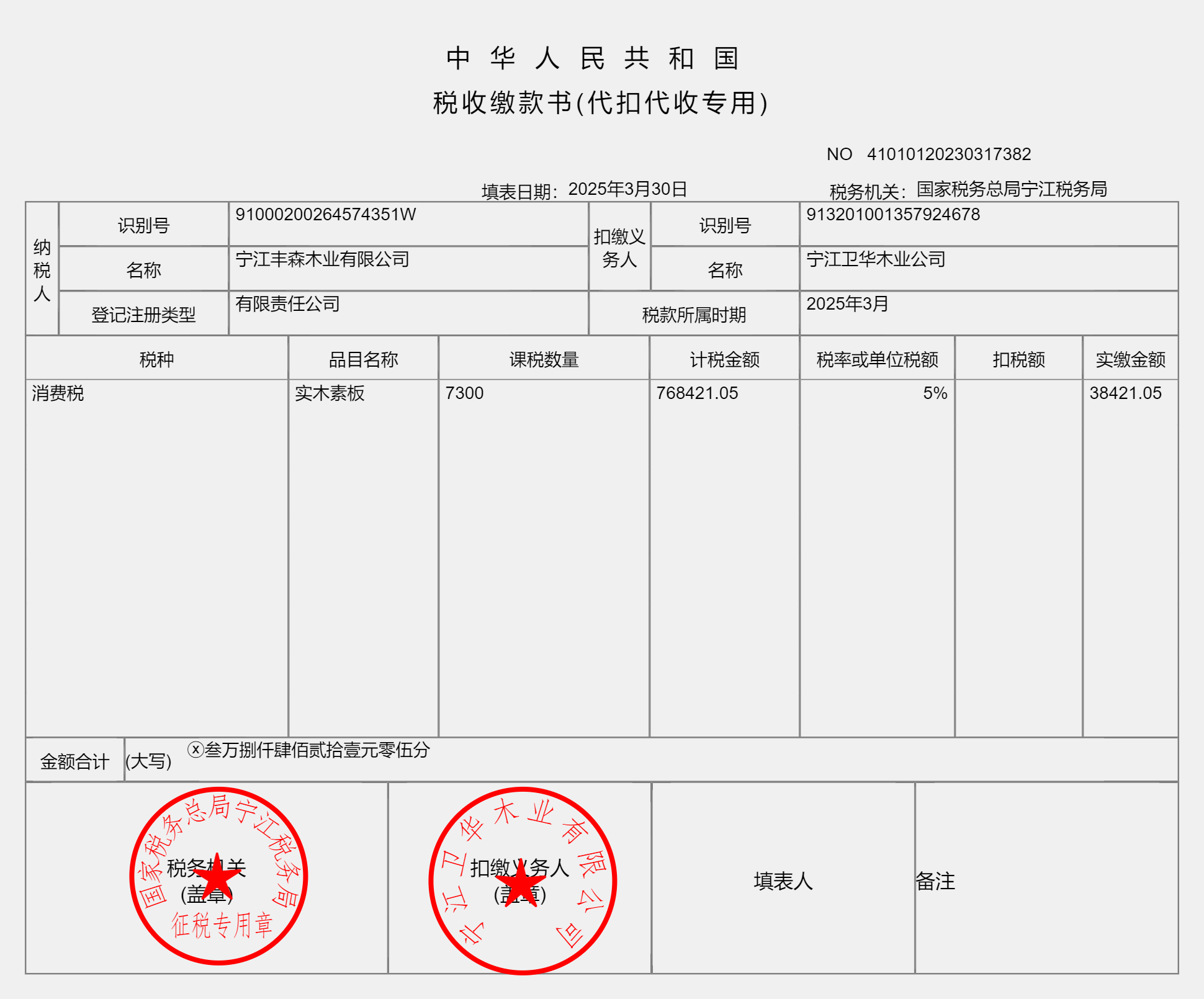

丰森木业公司年庆,丰森木业计划推出限量版实木艺术地板,以彰显其在木制品领域的卓越技艺。为了这一特别项目,公司决定委托宁江卫华木业公司加工一批实木素板,以确保艺术地板的品质。加工完成后,实木素板全部投入艺术地板的生产,且已由卫华木业代扣代缴消费税,丰森木业取得了税收缴款书。随着3月份消费税申报的临近,财务团队面临着如何在申报中准确计算和扣除这部分委托加工收回环节消费税的挑战。为了确保税务合规,避免税务风险,财务团队需要深入理解消费税的计算与扣除规则。

1.如何界定委托加工应税消费品的计税价格?

2.委托加工环节消费税的计算公式是什么?

3.如何在消费税申报中正确扣除已缴纳的消费税?

准确掌握消费税的计算与扣除规则,对于丰森木业的税务合规至关重要。接下来,我们将深入探讨外购及委托加工收回环节消费税的计算与填报。

任务准备

委托加工环节应税消费品应纳税额的计算

在我们深入探讨委托加工环节应税消费品应纳税额的计算之前,让我们先回顾一下消费税的起源和发展。消费税作为一种间接税,其历史可以追溯到古代社会的商品交易时期。早在古罗马时期,政府就通过对奢侈品征税来增加财政收入。随着经济的发展和税收制度的完善,消费税逐渐演变成现代税收体系中的重要组成部分。

那么,为什么我们要特别关注委托加工环节的应税消费品呢?这是因为在实际操作中,委托加工涉及多个环节和参与方,税务处理相对复杂。理解和掌握这一环节的核算方法,不仅有助于企业合理合法地进行税务筹划,还能避免因税务处理不当而引发的法律风险。

在接下来的内容中,我们将详细解析委托加工环节应税消费品的确定、代收代缴税款的规定,以及组成计税价格及应纳税额的计算方法。

委托加工应税消费品的确定

委托加工的应税消费品是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品,而应当按照销售自制应税消费品缴纳消费税。

代收代缴税款的规定

对于确实属于委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品,税法规定,由受托方在向委托方交货时代收代缴消费税。委托个人(含个体工商户)加工的应税消费品,由委托方收回后缴纳消费税。

委托加工的应税消费品,受托方在交货时已代收代缴消费税,委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

对于受托方没有按规定代收代缴税款的,不能因此免除委托方补缴税款的责任。在对委托方进行税务检查中,如果发现受其委托加工应税消费品的受托方没有代收代缴税款,则应按照《税收征收管理法》的规定,对受托方处以应代收代缴税款50%以上3倍以下的罚款;委托方要补缴税款,对委托方补征税款的计税依据是:如果在检查时,收回的应税消费品已经直接销售的,按销售额计税;收回的应税消费品尚未销售或不能直接销售的(如收回后用于连续生产等),按组成计税价格计税。组成计税价格的计算公式与下列(三)中的组成计税价格公式相同。

组成计税价格及应纳税额的计算

委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,同类消费品的销售价格是指受托方(即代收代缴义务人)当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。但销售的应税消费品有下列情况之一的,不得列入加权平均计算:

1.销售价格明细偏低又无正当理由的。

2.无销售价格的。

如果当月无销售或者当月未完结,应按照同类消费品上月或最近月份的销售价格计算纳税。没有同类消费品销售价格的,按照组成计税价格计算纳税。

实行从价定率办法计算纳税的组成计税价格,其计算公式为:

\( \text{组成计税价格} = \frac{\text{材料成本} + \text{加工费}}{1 - \text{比例税率}}\)

实行复合计税办法计算纳税的组成计税价格,其计算公式为:

\(\text{组成计税价格} = \frac{\text{材料成本} + \text{加工费} + (\text{委托加工数量} \times \text{定额税率})}{1 - \text{比例税率}}\)

上述组成计税价格计算公式中的“材料成本”,是指委托方所提供加工材料的实际成本。委托加工应税消费品的纳税人,必须在委托加工合同上如实注明(或以其他方式提供)材料成本,凡未提供材料成本的,受托方所在地主管税务机关有权核定其材料成本。“加工费”是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本,不包括增值税税金),这是税法对受托方的要求。受托方必须如实提供向委托方收取的全部费用,这样才能既保证组成计税价格及代收代缴消费税准确地计算出来,同时也使受托方按加工费应纳的增值税得以正确计算。

在我们深入探讨了委托加工环节应税消费品的确定、代收代缴税款的规定以及组成计税价格及应纳税额的计算方法后,你可能已经感受到了税务处理的复杂性和挑战性。但别担心,接下来的内容将带给你更多的惊喜和实用技巧!为了避免重复征税,税法还贴心地为我们准备了外购应税消费品和委托加工收回的应税消费品在连续生产应税消费品时,已纳税款的扣除方法。这不仅能帮助企业减轻税负,还能提升财务管理的效率和精准度。

已纳消费税扣除的计算

为了避免重复征税,现行消费税规定,将外购应税消费品和委托加工收回的应税消费品继续生产应税消费品销售的,可以将外购应税消费品和委托加工收回应税消费品已缴纳的消费税给予扣除。

外购应税消费品已纳税款的扣除

- 外购应税消费品连续生产应税消费品

由于某些应税消费品是用外购已缴纳消费税的应税消费品连续生产出来的,在对这些连续生产出来的应税消费品计算征税时,税法规定应按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。扣除范围包括:

(1)外购已税烟丝生产的卷烟。

(2)外购已税高档化妆品为原料生产的高档化妆品。

(3)外购已税珠宝、玉石为原料生产的贵重首饰及珠宝、玉石。

(4)外购已税鞭炮、焰火为原料生产的鞭炮、焰火。

(5)外购已税杆头、杆身和握把为原料生产的高尔夫球杆。

(6)外购已税木制一次性筷子为原料生产的木制一次性筷子。

(7)外购已税实木地板为原料生产的实木地板。

(8)外购已税汽油、柴油、石脑油、燃料油、润滑油为原料连续生产的应税成品油。

上述当期准予扣除外购应税消费品已纳消费税税款的计算公式为:

\(\text{当期准予扣除的外购应税消费品应纳税款} = \text{当期准予扣除的外购应税消费品买价} \times \text{外购应税消费品适用税率}\)

\(\text{当期准予扣除的外购应税消费品买价} = \text{期初库存的外购应税消费品的买价} + \text{当期购进的应税消费品的买价} - \text{期末库存的外购应税消费品买价}\)

外购已税消费品的买价是指购货发票上注明的销售额(不包括增值税税款)。

需要说明的是,纳税人用外购的已税珠宝、玉石生产的改在零售环节征收消费税的金银首饰(镶嵌首饰),在计税时一律不得扣除外购珠宝、玉石的已纳税款。

- 外购应税消费品后销售

对自己不生产应税消费品,而只是购进后再销售应税消费品的工业企业,其销售的高档化妆品,鞭炮、焰火和珠宝玉石,凡不能构成最终消费品直接进入消费品市场,而需进一步生产加工、包装、贴标的或者组合的珠宝玉石,化妆品,酒,鞭炮、焰火等,应当征收消费税,同时允许扣除上述外购应税消费品的已纳税款。

委托加工收回的应税消费品已纳税款的扣除

委托加工的应税消费品因为已由受托方代收代缴消费税,因此,委托方收回货物后用于连续生产应税消费品的,其已纳税款准予按照规定从连续生产的应税消费品应纳消费税税额中抵扣。按照国家税务总局的规定,下列连续生产的应税消费品准予从应纳消费税税额中按当期生产领用数量计算扣除委托加工收回的应税消费品已纳消费税税款:

1.以委托加工收回的已税烟丝为原料生产的卷烟。

2.以委托加工收回的已税高档化妆品为原料生产的高档化妆品。

3.以委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石。

4.以委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火。

5.以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆。

6.以委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。

7.以委托加工收回的已税实木地板为原料生产的实木地板。

8.以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料用于连续生产的应税成品油。

上述当期准予扣除委托加工收回的应税消费品已纳消费税税款的计算公式为:

\(\text{当期准予扣除的委托加工应税消费品已纳税款} = \text{期初库存的委托加工应税消费品已纳税款} + \text{当期收回的委托加工应税消费品已纳税款} - \text{期末库存的委托加工应税消费品已纳税款} \)

纳税人以外购、进口、委托加工收回的应税消费品(以下简称外购应税消费品)为原料连续生产应税消费品,准予按现行政策规定抵扣外购应税消费品已纳消费税税款。经主管税务机关核实上述外购应税消费品未缴纳消费税的,纳税人应将已抵扣的消费税税款,从核实当月允许抵扣的消费税中冲减。

需要说明的是,纳税人用委托加工收回的已税珠宝、玉石生产的改在零售环节征收消费税的金银首饰,在计税时一律不得扣除委托加工收回的珠宝、玉石的已纳消费税税款。

任务实施

任务背景

2025年04月05日,丰森木业公司要进行3月份消费税申报。

企业基本情况见 [企业资料-实训企业一]

3月30日,收回委托宁江卫华木业公司加工实木素板一批,本月全部投入用于生产实木地板,该批实木地板已由受托方代扣代缴消费税,取得税收缴款书,期初无库存委托加工应税消费品已纳税款。

任务要求

1.通过分析任务资料,准确计算本期允许抵扣的委托加工收回的应税消费品已纳税款。

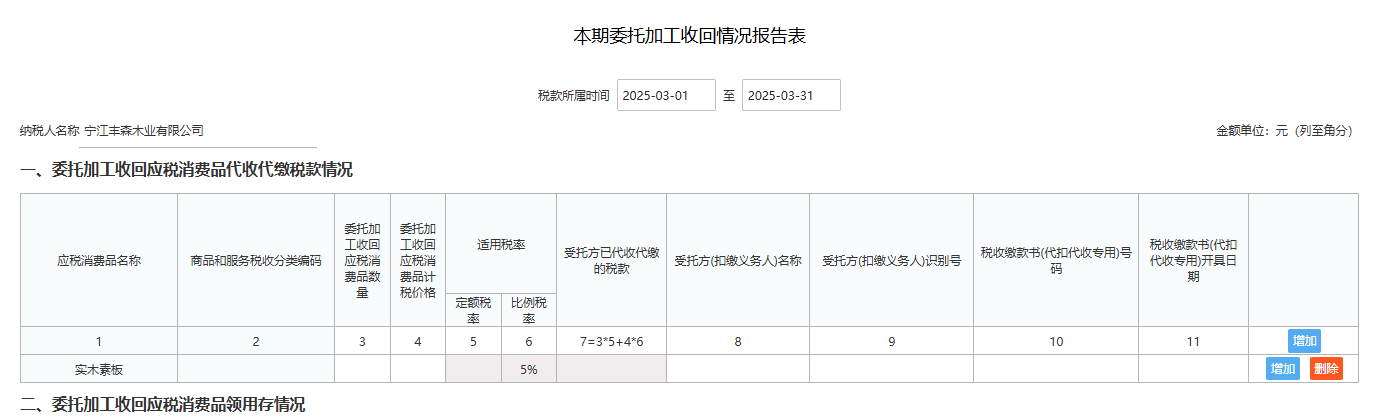

2.通过分析任务资料,完成本期准予扣除税额计算表和本期委托加工收回情况报告表填写、保存。

任务分析

1.判断委托加工收回用途:委托加工收回应税消费品,可抵扣消费税需参照收回后作何处理,收回后以不高于受托方计税价格出售的,不再缴纳消费税,以高于受托方计税价格出售的,需要重新计算并申报缴纳消费税,但此时可以扣除之前受托方已经代缴的部分。收回后用于连续生产应税消费品的,已纳税额可以从连续生产的应税消费品应纳消费税税额中抵扣。

业务提示

丰森木业公司收回委托加工应税消费品并全部投入生产加工应税消费品,已缴纳消费税可全额扣除。

2.判断填报表单:通常情况下,涉及到扣除项目的均需要填写《本期准予扣除税额计算表》,涉及到委托加工收回业务的还需要填写《本期委托加工收回情况报告表》。

任务操作

1.进入电子税务局,选择【税费申报及缴纳】 -【消费税及附加税申报】

2.填写《本期准予扣除税额计算表》并保存

操作提示

本表数据会自动同步至《消费税及附加税费申报表》中。

3.填写《本期委托加工收回情况报告表》并保存

任务拓展

若企业外购实木素板加工后对外出售,相关消费税额该如何核算申报?在申报可抵扣消费税额时,与委托加工有何不同?

操作视频

外购及委托加工收回环节消费税计算与填报操作视频